5G新基建如火如荼,被给予厚望的中兴通讯“落后”一步。3月11日,中兴通讯收于52.48元,跌幅3.1%。

消息面上,3月10日,中国移动公布2020年至2021年SPN设备新建部分集中采购中标候选人:华为中标金额56.5亿元,中标份额56%,居首位,市场优势明显;烽火通信(600498.SH)中标金额20.8亿元,中标份额31%,位居第二;中兴通讯中标金额14.5亿元,中标份额13%,位居第三。

不过,光大证券评论称,从此次报价看,烽火价格较为激进,或由于此次为5G的新建项目,设备商为抢份额报价较低。

经历了美国禁运事件打击后,中兴通讯的盈利能力是否完全恢复,能多大程度受益此次5G建设,成为市场的疑问之一。

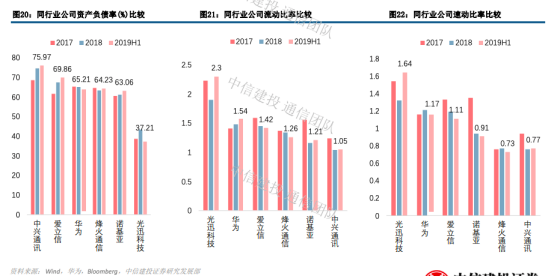

一方面,中兴通讯的盈利能力已经基本恢复,但偿债能力较弱。

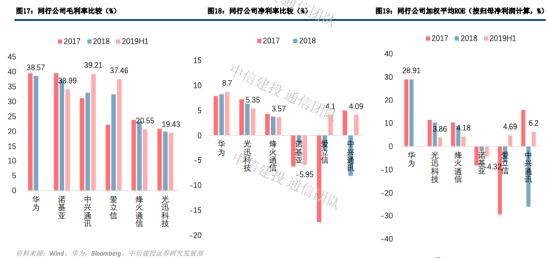

同行业公司相比,中兴通讯综合毛利率水平较为稳定,与同行业平均水平基本保持一致,不存在重大差异。公司的净利率、加权平均ROE在2017年处于行业平均水平以上,2018年因禁运而大幅下滑,2019上半年有所回升。

截止2019年上半年,中兴通讯的资产负债率75.97%,流动比率1.05,速动比率0.77。 由于缴纳罚款,与同行业上市公司相比,公司偿债能力较弱。

另一方面,中兴通讯的5G通信设备拥有核心竞争力,全球份额总体持续提升。

根据De‘Oro数据,截至2019年6月底,在全球电信设备市场,华为份额为28.1%位居第一, 诺基亚和爱立信分居二三位,中兴通讯市场份额为10%,位居第四。中兴通讯在经历处罚后市场份额出现短暂下滑,目前已恢复。

此外,在IPLytics最新发布的报告中,在5G标准必要专利数量上,华为排名全球第一,中兴通讯排名全球第三。

中信建投预计,目前华为的份额已较高,且受到一定限制,预估全球运营商可能会给予中兴通讯更多机会。此外,由于技术、交付能力落后等原因,海外两大设备商在中国的份额可能下滑,未来两年中兴在中国的5G基站份额有望提升至35%以上。

近日以来,5G网络建设节奏加快,5G指数(885556)从2月4日开始上涨,截止目前上涨幅度超过37%,板块相关多股涨停。

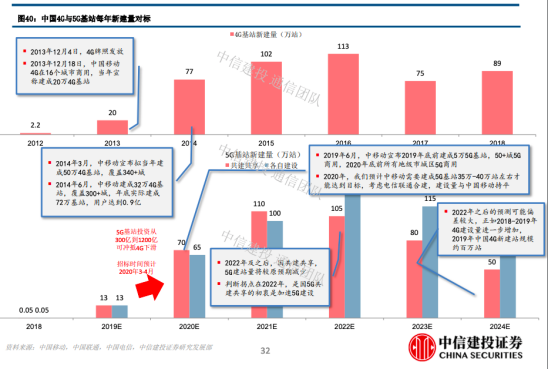

3月6日,中国移动发布了2020年5G二期无线网主设备集中采购公告,共涉及28个省、自治区、直辖市,总需求为232143站,以每个基站20万元的部署成本计算,带动的5G产值高达460亿元。

据悉,中国移动已全面完成5G一期工程建设,在50个城市实现5G商用。此次启动5G二期工程设备集采,旨在保证2020年底5G基站数达到30万目标不变,确保2020年内在全国所有地级以上城市提供5G商用服务。

随后,3月10日,中国电信与联通发布了“2020年5G SA新建工程无线主设备联合集中采购项目集中资格预审公告”,项目规模是两大运营商相关本地网5G建设所需SA无线主设备,共约25万站。

3月11日,中国移动发布2020年至2021年非骨架式带状光缆产品集采公告,预估采购规模约2.98万皮长公里(折合589.68万芯公里),招标内容为光缆中的光纤及成缆加工部分。

基站建设也按部就班进行:截至2月底,中国移动已建设开通超8万个5G基站;截至3月5日,中国联通累计开通约6.6万站,其中自建开通4.3万站,共享电信2.3万站,双方合计开通共建共享基站5万站;中国电信称,上半年要追回受疫情影响的建设进度,9月底与中国联通共同完成25万个5G基站的建设,在年底前完成30万个5G基站建设的目标。

分析师认为,2020年5G网络建设进度预计不会受疫情影响,甚至高于预期。不过,5G的到来并没有想象中那么快。

中信建投认为,5G的发展过程有望经历“政策驱动-业务驱动-商业驱动”的过程,目前仍处于政策驱动阶段。从基站建设数量来说,中国今年或新建5G基站70万站,明年新建超100万站,2021年将是5G建设的最高潮时期。